Olá. Na sequencia de nosso primeiro POST sobre o assunto financiamento da casa propria – onde discorri sobre as características dos contratos de financiamento da casa propria, apresentarei aqui a metodologia CALCULO EXATO para os calculos revisionais das parcelas e do SALDO DEVEDOR.

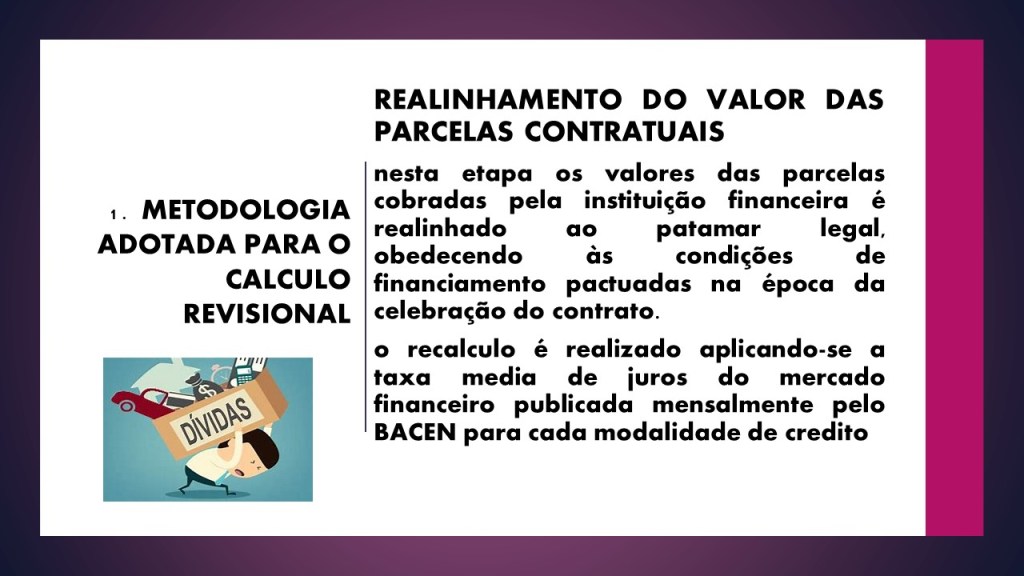

A metodologia CALCULO EXATO adotada para o calculo revisional está composta por 3 etapas: Realinhamento dos valores das parcelas contratuais com base na pesquisa junto ao sistema BACEN, Apuração das diferenças, Fixação do SALDO DEVEDOR corrigido.

Lembra-se que eu falei anteriormente que a figura do SALDO DEVEDOR se constituía no maior vilão da história? Pois bem, aqui meu foco está em DESCONSTRUIR a teoria oficial do calculo do SALDO DEVEDOR adotada pelo agente financeiro e apresentar um novo SALDO DEVEDOR baseado no regramento constante na Constituição Federal de 1988 e na Jurisprudencia de nosso Pais. E esta será a viga mestra da ação judicial de revisão do contrato de financiamento da casa própria.

Eu chamo de “REALINHAR VALORES” o recalculo do SALDO DEVEDOR com base nas condições pactuadas quando da assinatura do contrato.

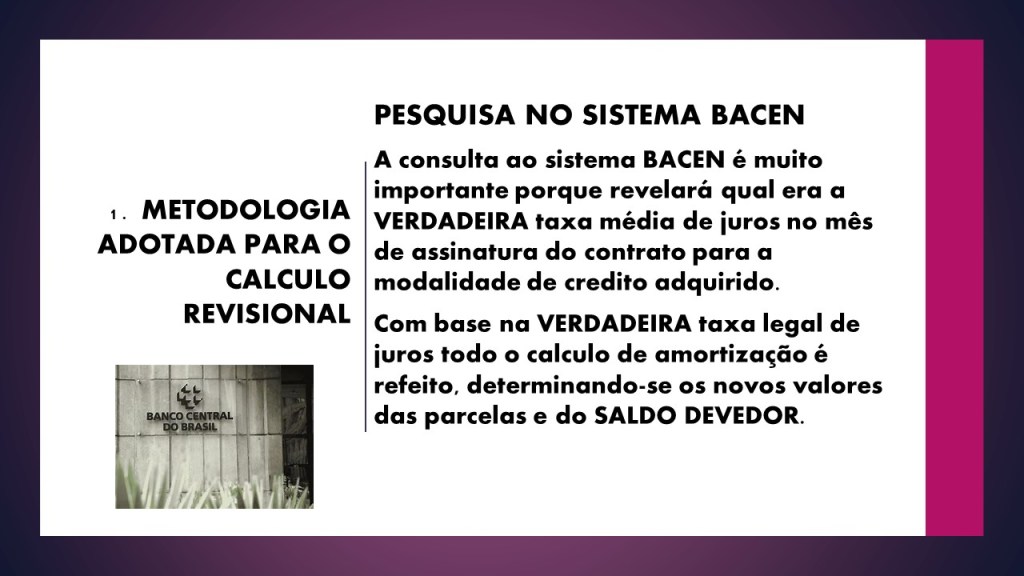

É por isto que eu vou lá na base de dados do BACEN para procurar a taxa de juros que era vigente por ocasião da assinatura do contrato. E esta taxa de juros eu aplico para recalcular o valor de todas as parcelas do contrato.

E isto não é lógico? Como eu posso aceitar alteração da taxa de juros anteriormente pactuada? Concordar com esta idéia seria aceitar como normal uma alteração unilateral das condições contratuais ou o estabelecimento de uma taxa de juros não autorizada pelo banco central. Estas iniciativas do agente são ilegais.

Percebeu como é importante a pesquisa no sistema BACEN? É ela que determina os parâmetros do calculo que revelará o desfalque sofrido pelo mutuário, financiado.

Tenha sempre em mente que a única maneira de se defender dos abusos cometidos pelos agentes financeiros em financiamentos da casa própria é pela via da Justiça.

Mas esta ação revisional dos valores do SALDO DEVEDOR deverá ser solida na argumentação jurídica e super solida nos cálculos demonstrativos dos abusos. Caso contrário, você vai perder tempo e dinheiro.

Então OK. Vamos revisar o que foi feito até aqui.

Primeiro eu peguei a taxa de juros VERDADEIRA lá no BACEN; em Segundo, apliquei esta taxa de juros para recalcular as novas PARCELAS do contrato.

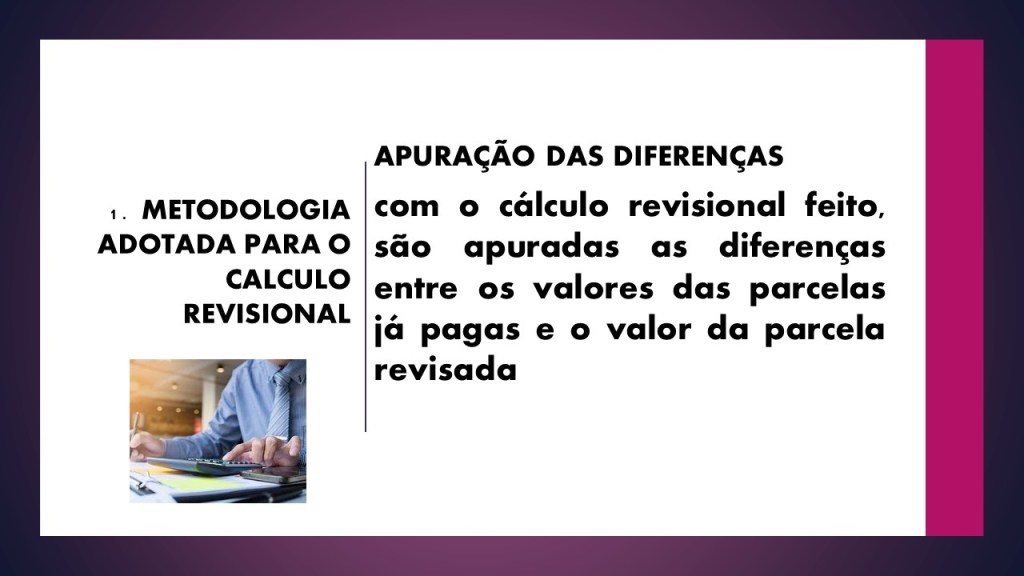

O valor total das novas PARCELAS do contrato me fornecem o valor do SALDO DEVEDOR CORRIGIDO.

Pronto. É só confrontar o valor do SALDO DEVEDOR CORRIGIDO com o valor do SALDO DEVEDOR apresentado pelo agente financeiro para apurar a diferença.

Note bem: aqui eu promovo a desconstrução do cálculo do agente financeiro que faz com que, apesar de você pagar todo mês a parcela do financiamento, o SALDO DEVEDOR permaneça praticamente o mesmo.

Agora sim, com o novo valor para o SALDO DEVEDOR, o advogado requer um REFINANCIAMENTO – para menor – do contrato.

É claro que existem riscos jurídicos, não dá para negar. Alguns juízes entendem serem legais os procedimentos dos agentes financeiros operadores de financiamento da casa própria. Felizmente, nosso sistema juridico possui muitas instancias de julgamento etapas nas quais pode-se pleitear justiça para nosso caso. E as cortes de justiça superiores, STJ e STF tem se posicionado contra a cobrança abusiva nos contratos de financiamento da casa própria.

No próximo POST falarei sobre o laudo técnico pericial que servirá de lastro para o pedido na ação revisional do contrato de financiamento da casa própria. Até lá

Deixe um comentário