Olá. Hoje falarei sobre a Auditoria.

Uma Auditoria pode ter várias finalidades e estar dirigida a diversas áreas da empresa.

Existem as auditorias de qualidade do produto, auditorias de atendimento aos clientes, entre outras.

Em princípio, as auditorias podem ser aplicadas a qualquer atividade.

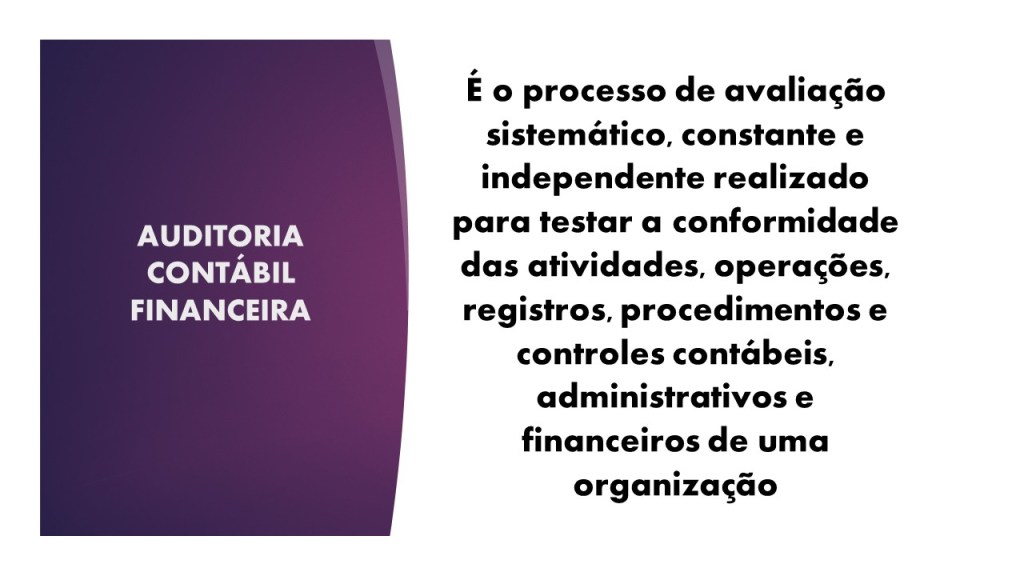

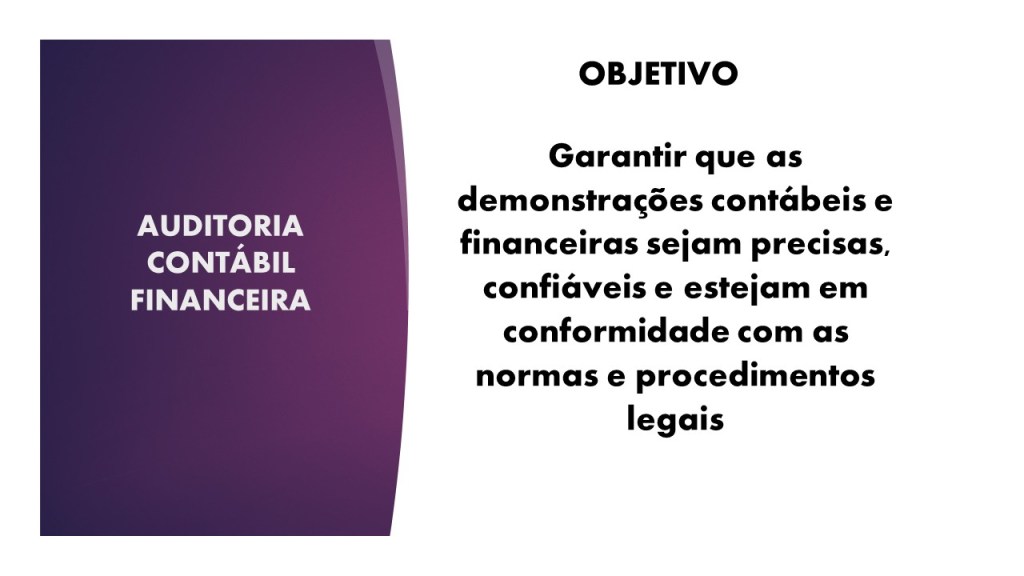

Aqui estarei focado na Auditoria Contábil Financeira das empresas

“A auditoria contábil financeira na empresa é mais do que necessária, ela é vital”.

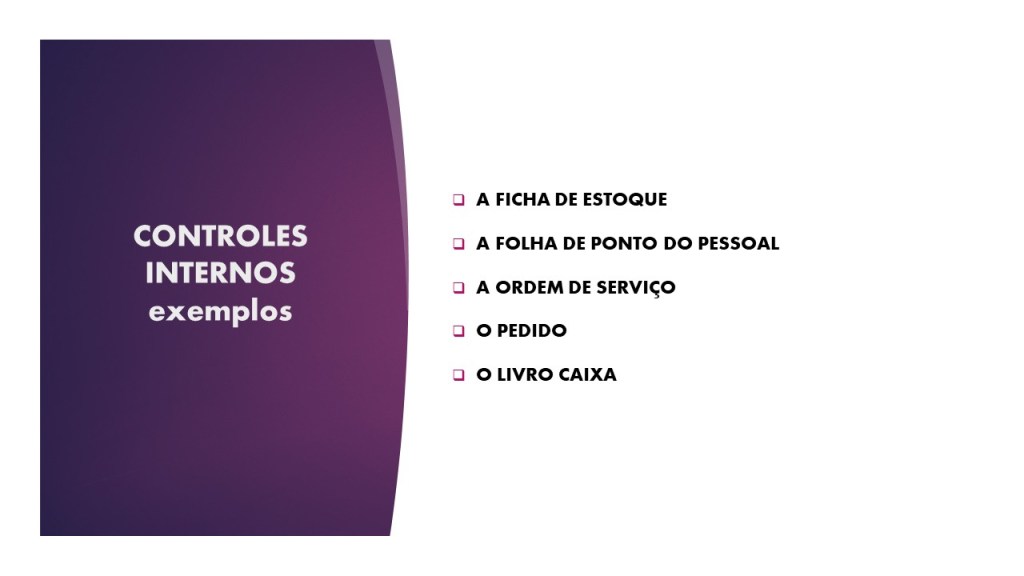

A ficha de estoques é um clássico dos controles internos de uma empresa.

Sua conformidade e integridade, se violadas, causam um respeitável prejuízo para a empresa.

O registro incorreto nas fichas de estoque, seja ele involuntário ou intencional, com finalidade criminal ou por erro de procedimento, pode resultar em prejuízos

Prejuízos no âmbito tributário – pelo recolhimento a menor de impostos

Prejuízos no âmbito financeiro – pelo registro a menor de estoques, com impacto no Ativo Circulante,

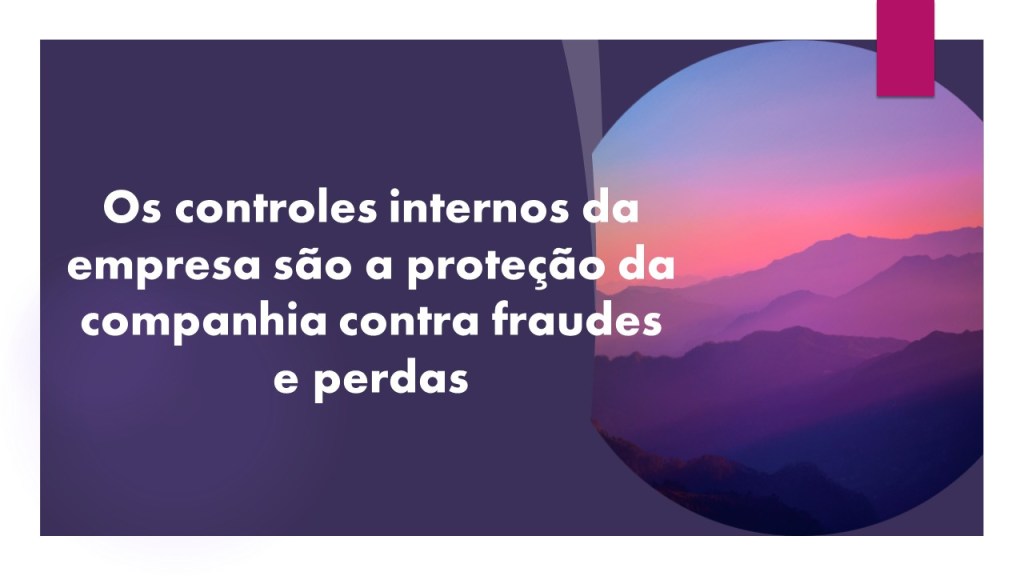

CONFORMIDADE, INTEGRIDADE e TRANSPARENCIA são conceitos de máxima importância para o Auditor e são utilizados em todas as Auditorias realizadas.

Uma das grandes preocupações do administrador é com relação a fraudes e perdas que a entidade pode sofrer.

Do ponto de vista da Auditoria, fraudes e perdas são decorrentes de DESAJUSTES DE PROCESSO

A título de exemplo, o Furto de estoques pode ocorrer por desajustes

nos processos de controle de estoques,

nos processos de transporte de bens e mercadorias,

nos processos de baixa nos títulos a pagar,

nos processos de armazenamento,

nos processos de segurança das instalações.

Uma auditoria pode ser interna ou externa à empresa.

Na Auditoria Interna a organização opta por um trabalho continuo de auditagem em seus departamentos como forma de controle mais apertado de suas operações. As auditorias internas são departamentos formados por profissionais da própria empresa.

Os departamentos auditados já conhecem a rotina e estão preparados para enfrentar as auditorias.

A auditoria interna é desligada do organograma da empresa, reportando-se diretamente à alta direção. Isto garante independência de ação para auditores internos colocando-os a salvo de influência dos departamentos auditados.

A Auditoria Externa se aplica nos casos em que a Diretoria tenha estabelecido determinadas diretrizes, ou para atender exigências legais. Nesta situação, a entidade contrata uma empresa de auditoria independente que indicará para atuar auditores externos independentes ou auditores de seu próprio quadro de colaboradores.

Deixe um comentário