Por meio da contabilidade de custos, você pode gerenciar os custos e preços de venda dos produtos produzidos na sua empresa.

Quero lembrar que todos os métodos aplicados em indústria valem também para o comércio e para o setor de serviços.

Dominando os processos de custeio, você terá a chave para estabelecer preços competitivos e ganhar mercado.

Vamos então analisar conceitos importantíssimos para o estabelecimento do custo em sua empresa, são eles:

Desembolsos, Gastos, Custos e Despesas.

À primeira vista parece tudo a mesma coisa.

Mas não é

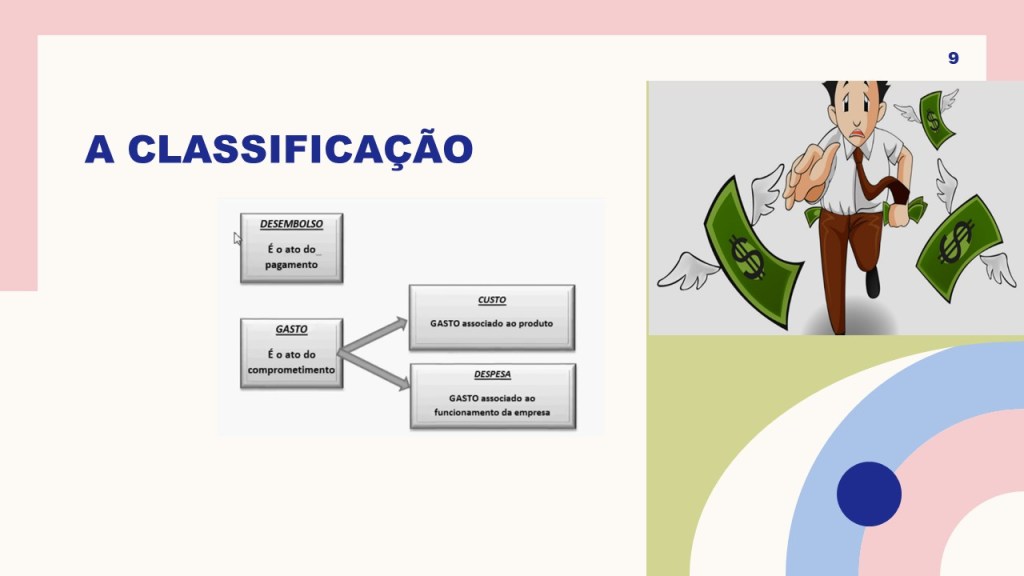

Desembolso é o ato de retirar o dinheiro do caixa ou do banco para pagar o compromisso assumido anteriormente.

Gasto é o recurso despendido ou a dívida contraída perante terceiros. O gasto estará sempre relacionado com algum tipo de investimento de curto ou de longo prazo. É de longo prazo quando você compra máquinas, equipamentos, enfim, bens do Ativo Permanente, e é de curto prazo quando você investe em mercadorias para revenda, insumos para a produção, insumos para a produção de serviços, ou seja, bens do Ativo Circulante.

O desembolso nem sempre acontece ao mesmo tempo que o gasto, que pode ocorrer em momento diferente do gasto.

Agora vamos analisar 2 subespécies de gastos, os custos e as despesas.

Custos são gastos consumidos na produção de bens ou na revenda de mercadorias.

São gastos diretamente associados ao produto.

Veja então se ficou claro:

Custo é tudo aquilo que você investe para a produção do bem ou para a produção do serviço.

Mas como identificar um custo num produto?

Olhando para o produto você poderá identificar os custos envolvidos em sua fabricação. Nem todos, mas uma grande parte.

Imagine, por exemplo, o produto geladeira. Uma geladeira branca.

Olhando para a geladeira branca, você já sabe que foi aplicada tinta branca para pintá-la. A tinta branca é um custo de fabricação da geladeira. Continuando a olhar a geladeira, você percebe que ela é feita de aço. Portanto, aço é outro componente de custo desta geladeira. Se a porta da geladeira for aparafusada e a produção não for totalmente mecanizada, você poderá supor que um operário apertou esse parafuso. O salário-hora deste operário representa a mão de obra direta para a fabricação da geladeira.

Então não se esqueça da fórmula:

Custo é todo gasto diretamente aplicado no produto.

As despesas também são uma subespécie de gastos. Elas não estão associadas ao produto, mas sim ao funcionamento da empresa.

O aluguel do escritório, o salário do funcionário do contas a pagar, comissão do vendedor, entre outras

Reforçando: As despesas se referem ao funcionamento da companhia.

Qual a diferença entre as espécies principais, o desembolso e o gasto?

O desembolso é o ato do pagamento propriamente dito. Quando você tira dinheiro do caixa ou do banco para pagar a obrigação,

O gasto é o momento do comprometimento, ou seja, quando o recurso é comprado para investimento na empresa,

Quando um pedido é colocado junto ao fornecedor, quando um funcionário é contratado e outros,

Os gastos estão divididos em 2 subespécies, o custo e a despesa.

O custo está sempre associado ao produto, sempre,

Portanto é um gasto associado ao produto.

Já a despesa é um gasto associado ao funcionamento da empresa.

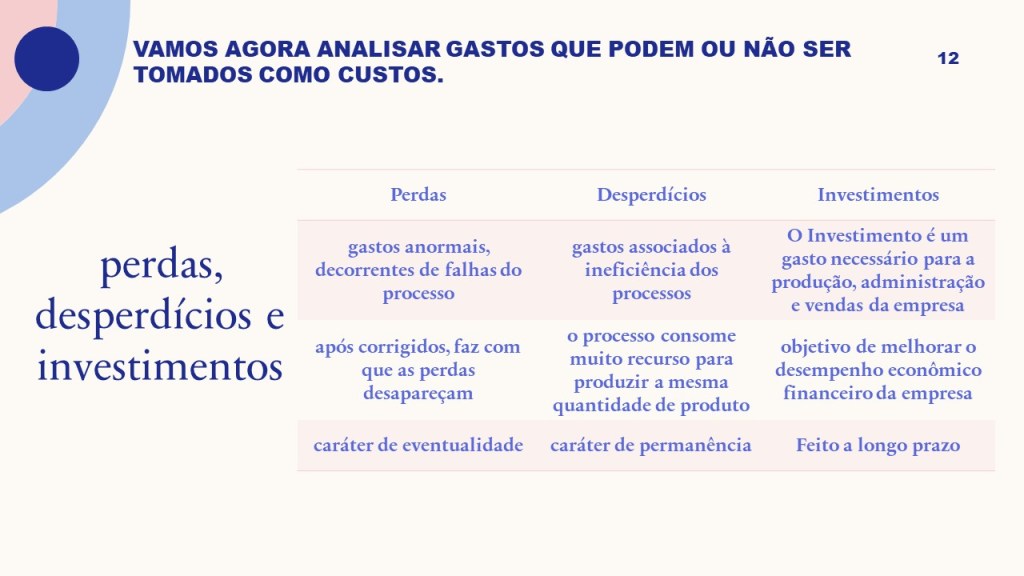

Vamos agora analisar gastos que podem ou não ser tomados como custos.

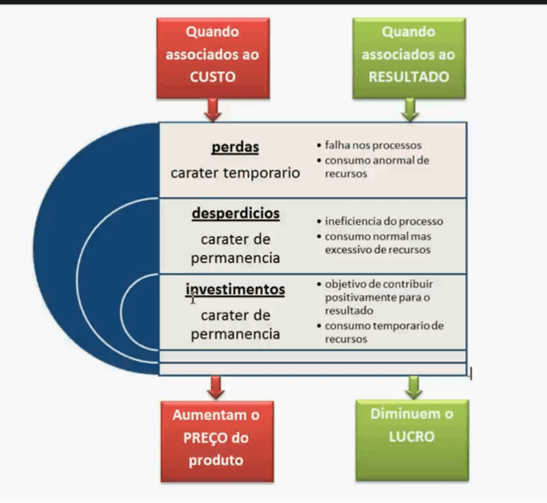

São as perdas, os desperdícios e os investimentos.

De novo, parece tudo a mesma coisa, não é?

Mas não é também.

Perdas são gastos anormais, decorrentes de falhas do processo. São gastos eventuais que, após corrigidos, faz com que as perdas desapareçam, Vazamentos em tubulações, máquinas desreguladas que injetam mais matéria prima do que o necessário e outros. As perdas têm caráter de eventualidade. Uma vez corrigida a falha, a perda desaparece.

Desperdícios são gastos associados à ineficiência dos processos. Isso acontece quando o processo consome muito recurso para produzir a mesma quantidade de produto.

A movimentação desnecessária de material, impressão desnecessária de relatórios, estoques em níveis muito elevados, são desperdícios.

O desperdício tem caráter de permanência. Enquanto você não corrigir a falha ou a ineficiência do processo o desperdício vai continuar.

Na maioria dos casos, os desperdícios são evitados apenas após um estudo cuidadoso de OMS, organização, método e sistema, onde os processos são analisados a fundo para que eles se tornem mais eficientes.

O Investimento é um gasto necessário para a produção, administração e vendas da empresa.

Os investimentos são feitos com o objetivo de melhorar o desempenho econômico financeiro da empresa. Normalmente, o investimento é feito a longo prazo. É a compra de um equipamento, uma máquina, um terreno para aumento do parque industrial e outros.

Existem várias maneiras de encarar estas subespécies, as já mencionadas desperdício, perda e investimento.

Ou você associa ao produto, ou você associa ao resultado.

Associando ao produto, você necessariamente terá que aumentar o custo deste produto, e portanto, o preço de venda deste produto. Se o mercado aceitar o aumento no preço de venda, tudo bem.

A outra forma é associar ao resultado.

Você não aumenta o custo do produto, não aumenta o preço do produto, mas aloca um prejuízo no resultado. O prejuízo diminuirá o lucro do período.

Dependendo da situação, pode ser mais interessante.

Vejamos como fica o gráfico.

Deixe um comentário