A contabilidade de custos é responsável pelo gerenciamento de todos os gastos (dispêndios) da empresa.

O que significa gerenciamento de custos e despesas?

Basicamente significa elaborar e implantar um plano de dispêndios o qual envolve a identificação e quantificação dos custos e despesas associados às diferentes atividades e recursos necessários para a produção, comercialização e prestação de serviços, sejam eles diretos ou indiretos.

Ficou claro? Acho que nem tanto.

Vamos lá, vou melhorar a explicação com o exemplo de um produto desde a sua fase de projeto até a fase de comercialização.

A sua empresa resolve lançar o produto “A” (vamos chama-lo de “A”) que agora encontra-se na fase de projeto.

Nesta fase, existem equipes de projetistas, equipes de marketing, equipes de produção na escala de piloto, equipes de laboratório, equipes de documentação e registro, equipes encarregadas da aprovação técnica do produto junto aos órgãos governamentais entre tantas outras.

Você sabe que cada produto tem as suas características e é em função delas que as equipes do projeto trabalham.

Você, como executivo financeiro da empresa da área de CUSTOS, vai levantar o orçamento de dispêndios do projeto, QUANTIFICANDO os valores a serem investidos, OBTENDO APROVAÇÃO DA DIRETORIA para aprovação dos dispêndios e REGISTRANDO NA CONTABILIDADE todas as rubricas de dispêndios realizados conforme orçamento autorizado.

Pronto. Ao final da fase de projeto você já tem a figura do QUANTO o produto “A” consumiu de recursos da empresa para ser projetado.

Superada a fase de projeto, você está na fase de implantação da linha de produção do produto “A”.

Nesta fase, o produto “A” já possui vários protótipos testados e aprovados em termos técnicos e documentais e precisa de definição aonde e em que condições deverá ser produzido. Também já estarão definidas a localidade (cidade/estado) onde deverá ser implantada a fábrica. E claro, as condições de tributação do produto também já estarão definidas (veja lá novamente meu vídeo de contabilidade tributária para refrescar a memória – recordar é viver)

Nesta fase, trabalharão as equipes de projeto e construção do prédio e galpão, as equipes de engenharia de produção, as equipes de laboratório da linha de produção, as equipes de administração e gerencia da fábrica, entre outras.

A exemplo da fase anterior, você já está de posse dos orçamentos de implantação da linha de produção do produto “A” onde estão QUANTIFICADOS os valores a serem investidos. Agora é só obter a APROVAÇÃO DA DIRETORIA, com subsequente REGISTRO NA CONTABILIDADE. Pronto. Agora você possui a figura do CUSTO da linha de produção, podendo registrá-lo nas contas contábeis do projeto.

Você está agora na fase em que o produto “A” entra em produção. Já é possuidor de larga experiencia e conhecimento do produto as quais foram conquistadas ao longo das duas fases anteriores de implantação do projeto. Neste ponto você será capaz de montar o orçamento de custos DIRETOS de produção – aqueles envolvidos diretamente na fabricação do produto: mão de obra da produção, matéria prima, insumos, insumos para as maquinas da produção (combustível, energia elétrica, etc. ) e o orçamento de custos INDIRETOS – aqueles NÃO envolvidos diretamente na produção: MÃO DE OBRA do pessoal da administração da produção, ALUGUEL, ENERGIA ELÉTRICA do prédio da administração da produção, entre outros.

Você então submete este orçamento à Diretoria da empresa para que eles tomem a decisão de estabelecer o PREÇO DE VENDA do produto e as MARGENS DE LUCRO. Pronto. Daqui para frente é só ir acompanhando a evolução de todos estes custos no decorrer do tempo, fazendo as intervenções necessárias (corte de despesas, investimento em novo maquinário, entre outras) e ir reportando à Diretoria a evolução para que ela tome as decisões estratégicas da empresa.

Parabéns! Você é um ótimo Gerente de Contabilidade de Custos e cumpriu à risca o manual de boas práticas do Departamento.

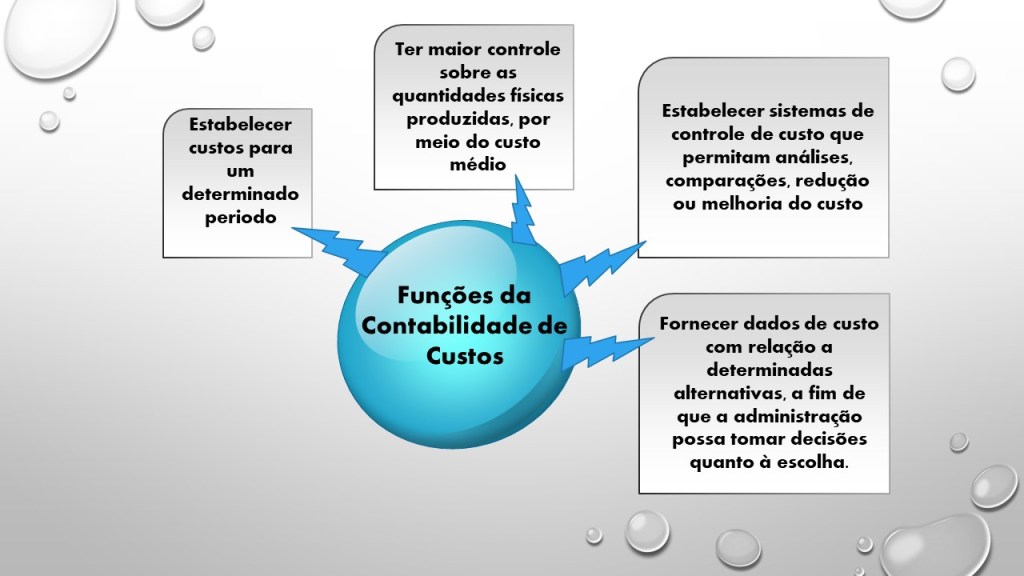

Conforme visto no exemplo do produto “A”, podemos agora entender o significado dos objetivos da contabilidade de custos: Administrar custos e despesas, e fornecer informação.

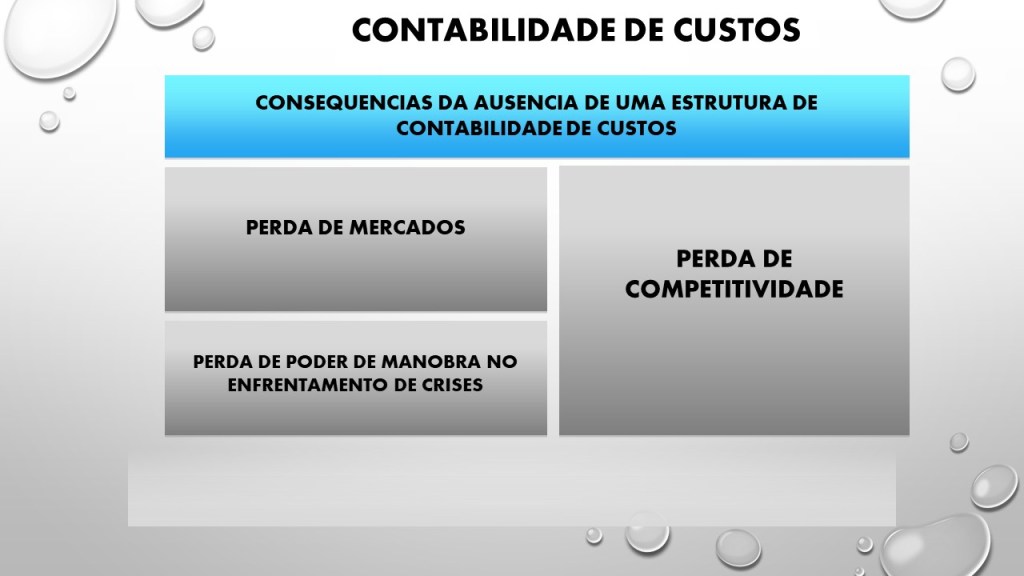

O papel da contabilidade de custos vai muito além da simples escrituração contábil. A informação produzida por este departamento tem o poder de ALTERAR POLITICAS ADMINISTRATIVAS, FINANCEIRAS E OPERACIONAIS da empresa bem como torna-la competitiva em seu mercado de atuação.

Deixe um comentário