Olá. Vamos falar sobre HOLDING FAMILIAR.

A holding familiar é fundada com um objeto social bem definido: administrar bens próprios ou da família dos sócios. A Holding não exerce, em tese, uma atividade econômica, possuindo unicamente a finalidade de controlar ou participar de negócios de outras empresas. Não serve para prestar serviços, comercializar mercadorias ou produzir bens.

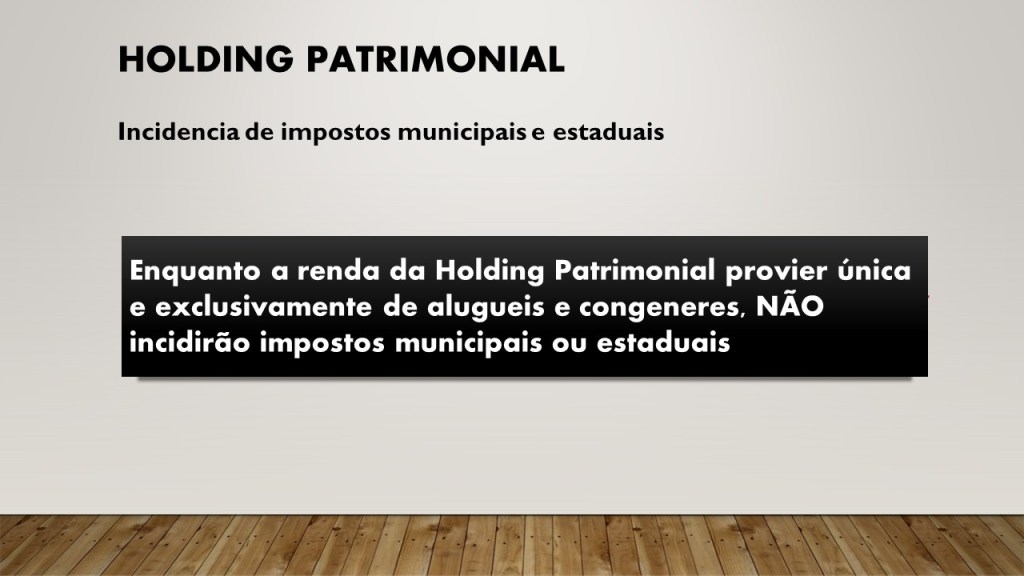

Eu não recomendo, mas seria possível para a Holding exercer a atividade econômica de alugar o patrimônio que lhe pertence. Fazendo assim, haverá dificuldade para aproveitar a imunidade constitucional com relação ao ITBI municipal, assunto que tratarei um pouco mais a frente.

O formato empresarial Holding Familiar está previsto em lei e o nome desta lei é: Lei das S/A e leva o numero 6404/76. Isto mesmo, esta lei é de 1976. Esta é uma lei complementar, portanto está acima das leis Estaduais e Municipais.

Para quem pensava que Holding Patrimonial fosse um tema moderno, aí vai a notícia: No Brasil, esta ideia já estava impressa em uma lei com quase 50 anos de idade, e nos EUA ela data de 1888.

A lei das S/A nos dá um embasamento muito solido quando se fala em planejamento tributário e societário familiar. A vontade do legislador contidas no texto desta lei já estão firmemente consolidadas no cenário jurídico nacional.

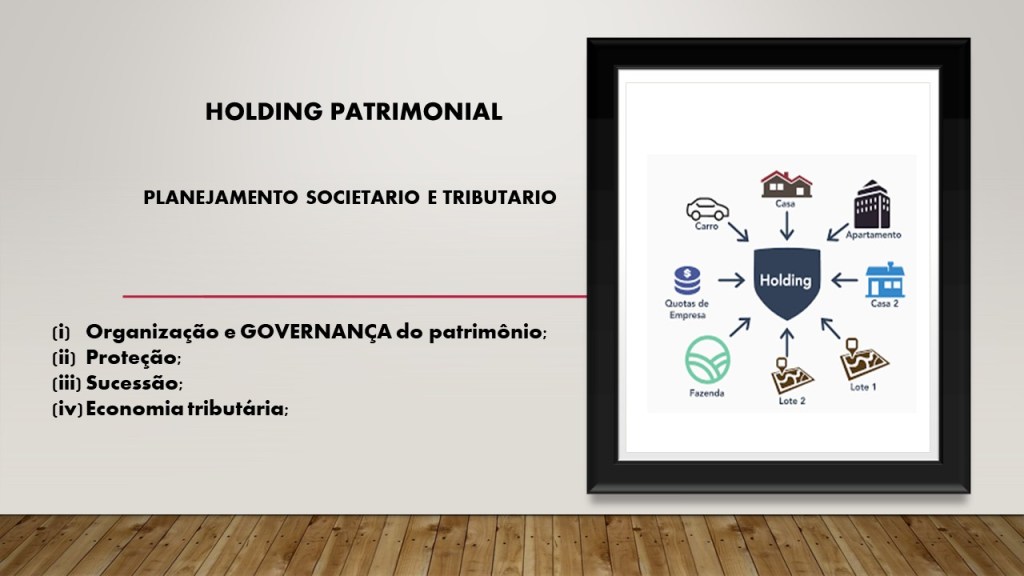

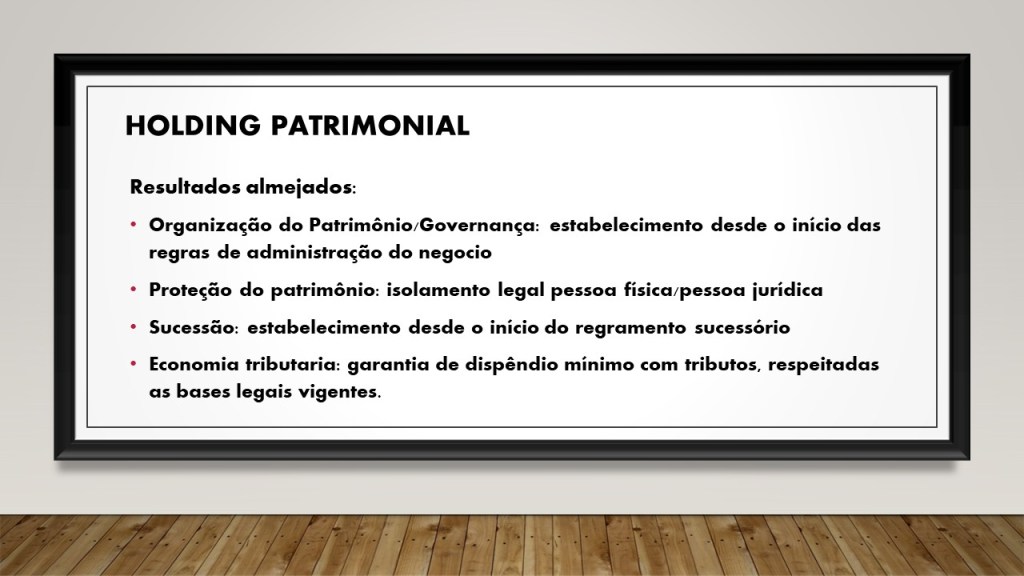

O que é uma HOLDING FAMILIAR?

Na verdade, a Holding Familiar não é uma empresa: é um SISTEMA de empresas concebido para oferecer planejamento patrimonial, tributário e sucessório e poderá ser estruturado com quantas empresas (células) forem necessárias.

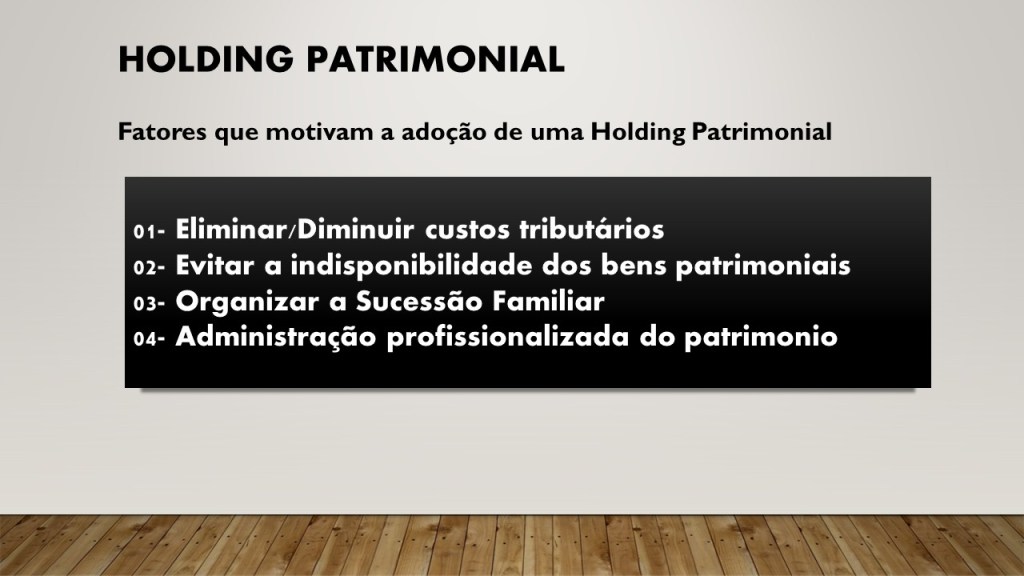

- Organizar e ganhar GOVERNANÇA sobre o patrimônio.

Por meio da HOLDING é possível tratar o patrimônio familiar como um negócio, com regras bem definidas quanto ao rendimento dos ativos;

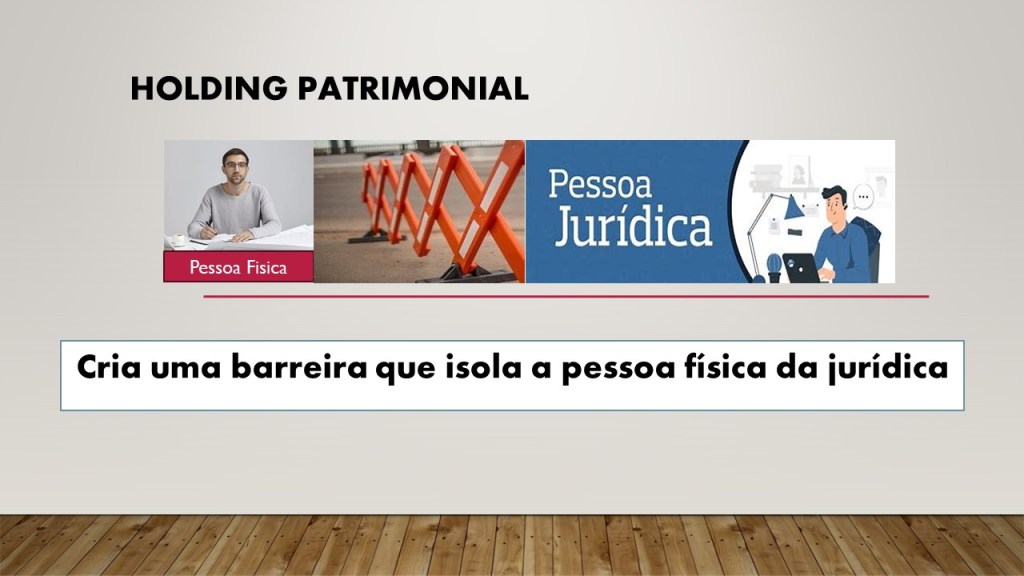

2. Fornecer proteção ao patrimônio familiar

Com a HOLDING você estabelece um isolamento legal entre a pessoa física e jurídica. Tenha em mente que o termo BLINDAGEM é exagerado porque o isolamento legal não protege nem sócios nem administradores contra práticas criminosas.

3. Impor regras para a sucessão dos herdeiros

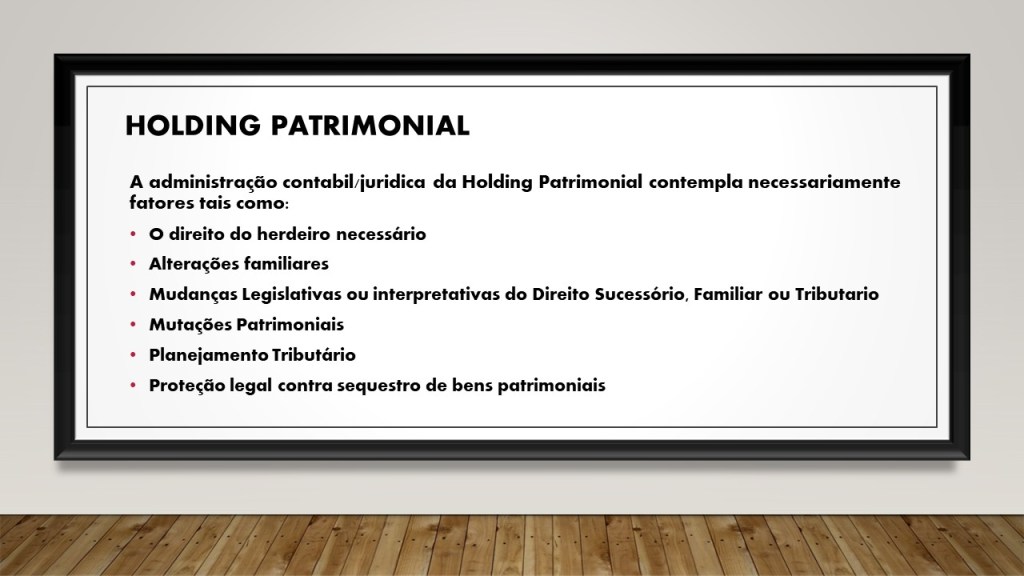

Aqui você consegue estabelecer no papel e com proteção legal, a sua ideia para a transmissão dos ativos da HOLDING para os herdeiros, respeitados os direitos legais daqueles. Também ganha com economia tributária uma vez que não cabem as regras de Inventário e transmissão de bens para a HOLDING.

4. Ganhar economia tributária

Dispêndios com tributos diminuídos quando comparados aos tributos incidentes sobre as pessoas físicas dos sócios.

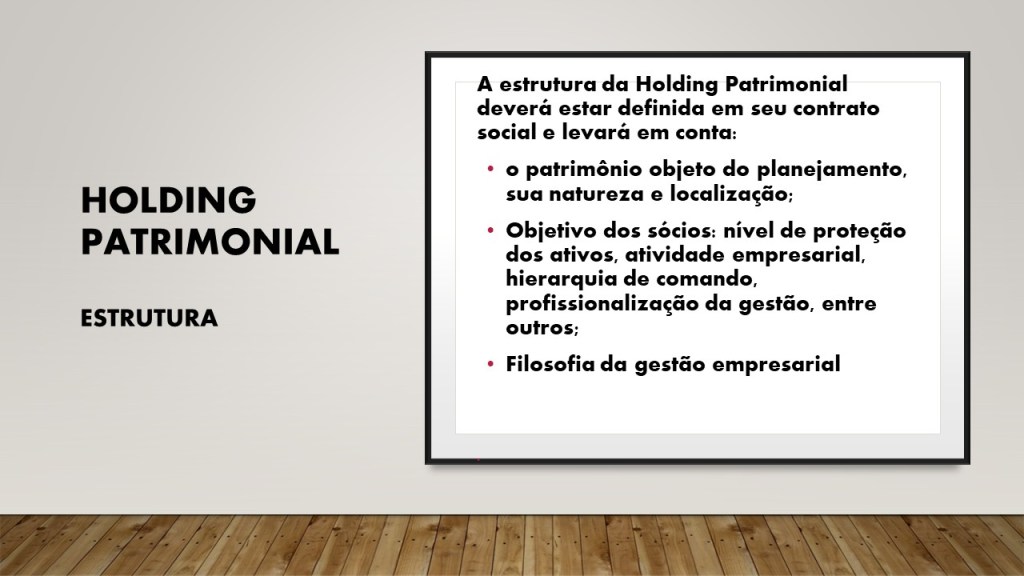

Estrutura da HOLDING FAMILIAR

No SISTEMA HOLDING FAMILIAR trabalhamos com a HOLDING PATRIMONIAL, com o objetivo de afastar os bens de família dos negócios da família para evitar que acontecimentos inesperados causem prejuízos.

A Holding Familiar é formatada de acordo com seu planejamento administrativo e sucessório. As regras de administração do negocio são fixadas aqui, bem como as regras de sucessão para os herdeiros.

Primeiro Passo: criação da célula cofre

O primeiro passo é a constituição de uma empresa, que chamamos de CELULA COFRE. É nesta célula que ficará guardado todo o patrimônio da família.

Em ato seguinte, o patrimônio é integralizado nesta empresa, facilitando o NÃO pagamento do ITBI, garantido pela Constituição, desde que determinadas regras sejam seguidas.

Caso seja intenção dos diretores o exercício de atividade econômica pelo SISTEMA HOLDING, será necessária a constituição de outra célula, denominada CELULA OPERACIONAL ligada ao SISTEMA.

Repetindo e para deixar bem claro: o patrimônio é integralizado na célula cofre e a atividade econômica (como o aluguel de imóveis) será exercida na célula operacional.

Economia tributária

- Quanto ao ITCMD. Que é o imposto estadual sobre heranças

Note que OS BENS DA FAMILIA agora são propriedade da empresa CELULA COFRE. Os diretores da empresa, e seus sucessores/herdeiros detém as QUOTAS DE CAPITAL da empresa, nas proporções definidas em contrato social e não os bens propriamente ditos. Em caso de morte do patriarca ou da matriarca, as quotas de capital correspondentes são redistribuídas entre os herdeiros, segundo indicado no contrato social no ACORDO DE SOCIOS, respeitadas as regras legais sucessórias. Não há incidência do ITCMD estadual pois não se trata de herança e sim de redistribuição de quotas de capital entre sócios.

- O ITBI, imposto municipal de transmissão de propriedade de bens.

O ITBI é um imposto que incide quando você compra uma propriedade. Ocorre que a Constituição Brasileira protege a empresa em integralização de capital isentando-a do ITBI na situação em que o socio esteja transferindo seu bem para a empresa.

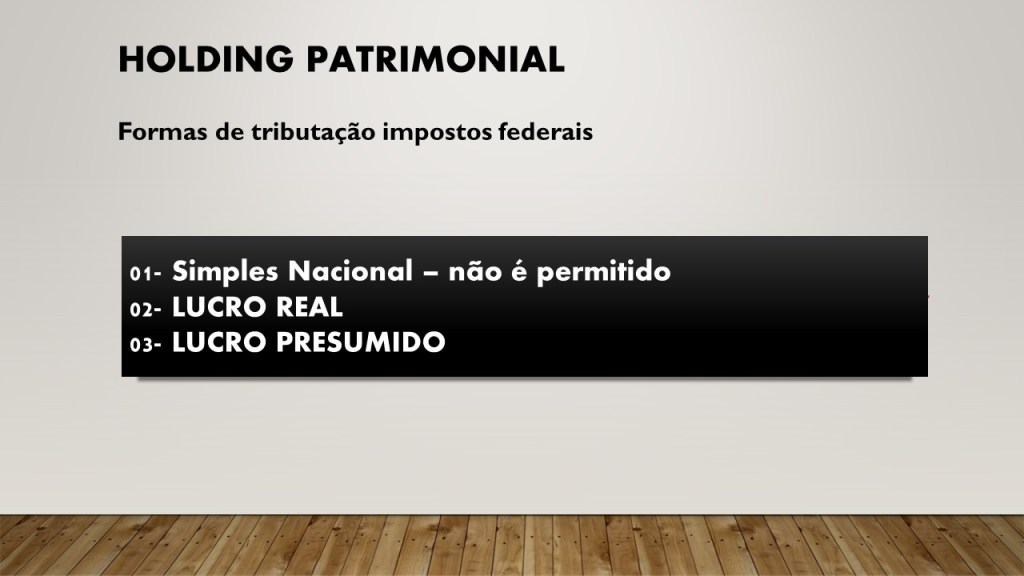

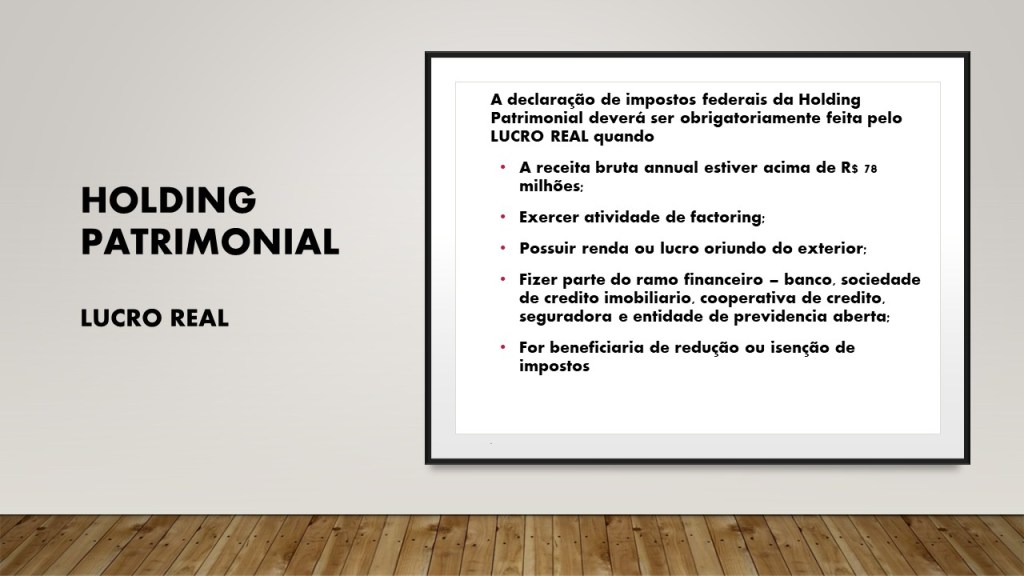

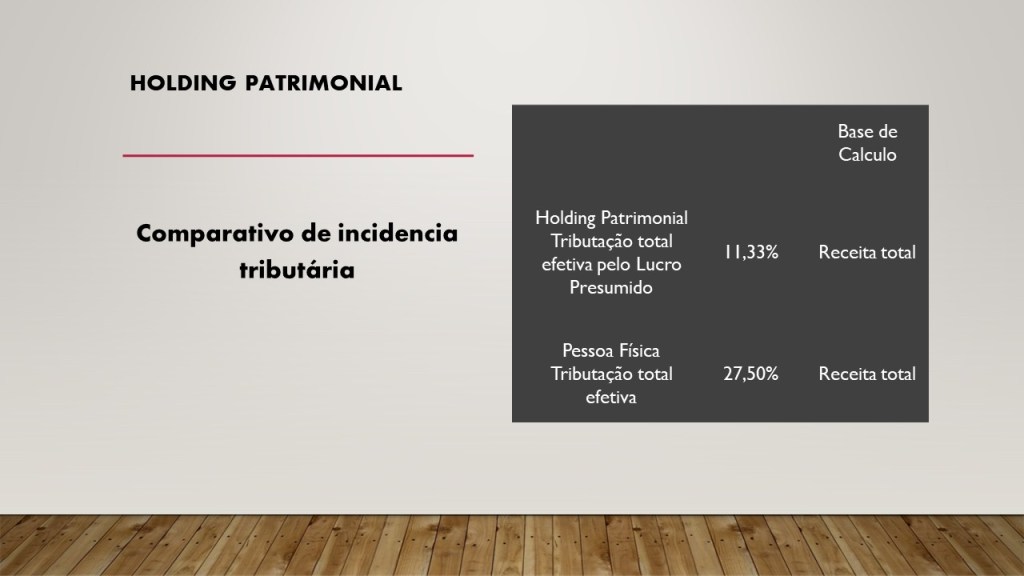

- Quanto à carga tributária incidente sobre a Holding Patrimonial

A empresa tributada pelo Lucro Presumido recolheria em impostos federais, o percentual de 11,33% sobre sua receita total. Já uma pessoa física teria de recolher 27,50% sobre sua receita total.

Espero ter despertado sua atenção com minhas abordagens iniciais sobre o tema HOLDING FAMILIAR.

Existe muito mais a ser dito e pretendo tratar os assuntos relacionados com o tema em meus próximos POSTs. Até lá.

Deixe um comentário