Olá.

Previamente ao nosso estudo sobre Balanço Patrimonial, vamos falar um pouco sobre os conceitos contábeis de curto prazo e de longo prazo. Este parênteses logo no inicio da explanação vai ajudar bastante a entender a estrutura do Balanço.

O longo prazo refere-se às ações da entidade que acarretarão Desembolsos ou Receitas a partir de primeiro de janeiro do próximo ano fiscal.

Basicamente, registra se hoje o que acontecerá apenas no futuro.

As operações de curto prazo são as obrigações assumidas e as receitas contratadas que acontecem dentro do período fiscal vigente.

O longo prazo é registrado no não circulante, Ativo ou Passivo.

O curto prazo é registrado no circulante. Ativo ou Passivo.

O curto prazo e o longo prazo estão relacionados com o giro das contas a que se referem. Se a conta gira rápido, ela é registrada no curto prazo, se a conta não gira rápido, ela é registrada no longo prazo.

Um bom exemplo de conta do circulante é o dinheiro depositado no banco – conta de Ativo. Esta conta tem giro muito rápido,

Um bom exemplo de conta do não circulante – Conta de Ativo, são as máquinas que a empresa tem para a produção dos seus produtos. Uma máquina é trocada em média a cada 5 anos, que é o período da sua depreciação, portanto, é registrada no não circulante. O Giro desta conta é muito baixo.

Outros exemplos:

Empréstimos bancários – podem ser classificados no curto prazo ou no longo prazo, dependendo do contrato.

Os empréstimos de curto prazo são lançados no circulante. e os empréstimos de longo prazo são lançados no não circulante.

Agora vamos olhar um pouco mais detalhadamente a composição de um Balanço patrimonial.

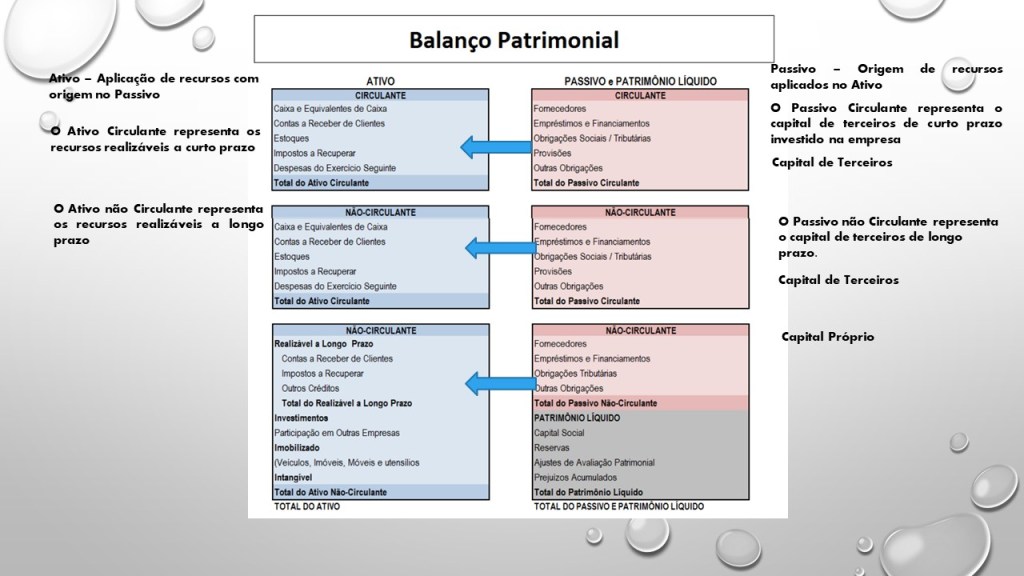

O Balanço de uma empresa é composto por 2 partes. A parte esquerda chama-se Ativo, e a parte direita chama-se Passivo.

O passivo está dividido em 3 grandes grupos: O Passivo Circulante, o Passivo não Circulante e o Património Liquido.

O Passivo Circulante representa o capital de terceiros investido na empresa assim como o Passivo não Circulante também é capital de terceiros. A diferença entre os dois 2 é o curto e o longo prazo.

O Passivo representa a origem de recursos aplicados no Ativo, ou seja, todo o dinheiro da empresa

Todo dinheiro representado nos ativos provém do Passivo.

O Passivo, portanto, é ORIGEM de recursos utilizados no Ativo. Esses recursos podem ser de terceiros ou do próprio sócio, que é entendido como capital próprio na empresa.

Note que as linhas que dividem o passivo, estão em uma determinada proporção. Esta proporção não é aleatória, mas sim baseada na quantificação em valores de cada grupo de contas.

E como esses recursos, essas origens, podem ser aplicadas no ativo?

Elas podem ser aplicadas no curto prazo ou no longo prazo.

A exemplo do Passivo, o curto prazo é chamado de Ativo Circulante e o longo prazo é chamado de Ativo não Circulante.

Perceba:

Imagine que o sócio aplicou seu dinheiro na empresa comprando maquinas. O registro desta aplicação é feito no ativo não circulante.

Se o dinheiro do socio tivesse sido aplicado em mercadorias, sua aplicação seria registrada no ativo circulante

A aplicação na empresa de dinheiro de terceiros é registrada no ativo, de curto ou longo prazo, dependendo das condições pactuadas.

Os fornecedores de mercadorias e serviços da empresa, são geralmente classificados como curto prazo, se bem que existem contratos para estes fornecimentos de longo prazo.

Os funcionários da empresa são entendidos como fornecedores de serviços que geram obrigação (salarial) de curto prazo pois trabalham 30 dias para a empresa e só depois recebem o seu salário.

O governo, é um fornecedor indireto da empresa porque busca impostos em suas atividades econômicas. A conta de impostos devidos podem ser classificadas no curto ou no longo prazo.

As aplicações de longo prazo deve merecer a preferência do administrador: É mais fácil pagar no longo prazo do que no curto prazo.

É importante salientar que a relação entre o curto e o longo prazo determinam a SOLVÊNCIA da empresa.

Deixe um comentário