O planejamento financeiro de longo prazo tem origem no plano estratégico da empresa.

Em geral, cobre um período de 5 a 10 anos e leva em consideração muitas condições.

Mesmo para as empresas que adotam um planejamento estratégico de longo prazo costumam fazer os seus orçamentos levando em conta períodos mais curtos para melhor definição de horizontes.

Já para empresas pequena e média, quase que tão somente é feito o planejamento de curto prazo.

O planejamento financeiro de curto prazo normalmente se refere a períodos muito curtos e levam em consideração as áreas de vendas, produção, custos da produção, despesas operacionais, orçamento de investimento e orçamento de caixa.

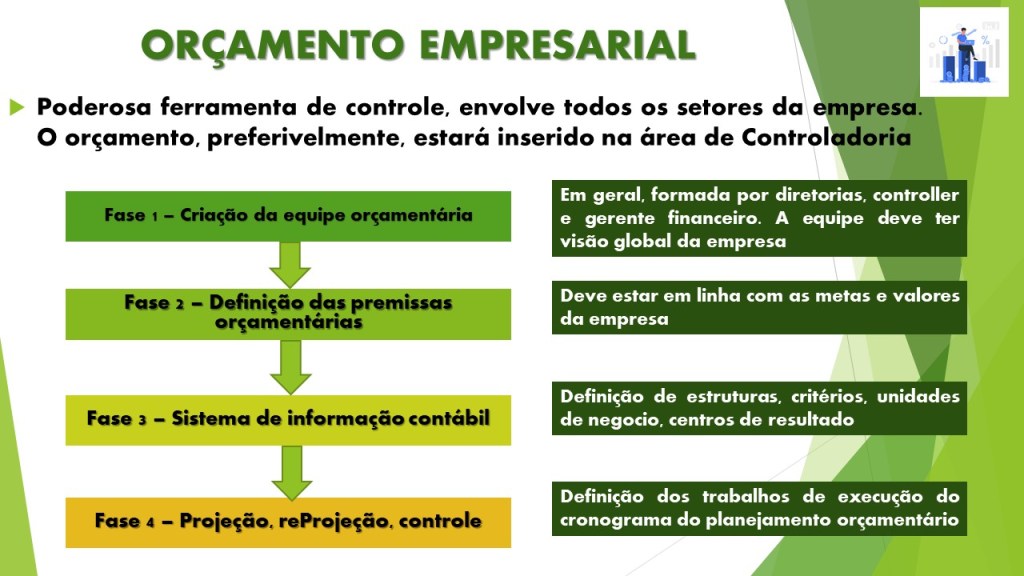

Inicialmente, é criada a equipe orçamentária, que posteriormente define as premissas do orçamento.

Para que tudo se encaixe, é necessário um sistema confiável de contabilidade.

E, finalmente, serão feitos os controles, as medições dos controles, a reprojeção dos valores e enfim, a medida dos resultados.

A equipe orçamentária deve ser composta de profissionais com visão ampla da empresa: o gerente financeiro, o controller e pessoas ligadas diretamente às áreas de interesse orçamentário.

Serão definidos critérios, estruturas empresariais, centros de resultado, e unidades de negócio, levando em consideração as particularidades de cada uma delas.

Aqui se busca um resultado global das análises com consolidação da visão orçamentária no orçamento estático.

Orçamento estático

Uma vez estabelecidas as metas, o orçamento estático não permite mais alterações.

As grandes organizações costumam usar esse tipo de orçamento porque precisam de ter um maior controle sobre suas unidades de negócio.

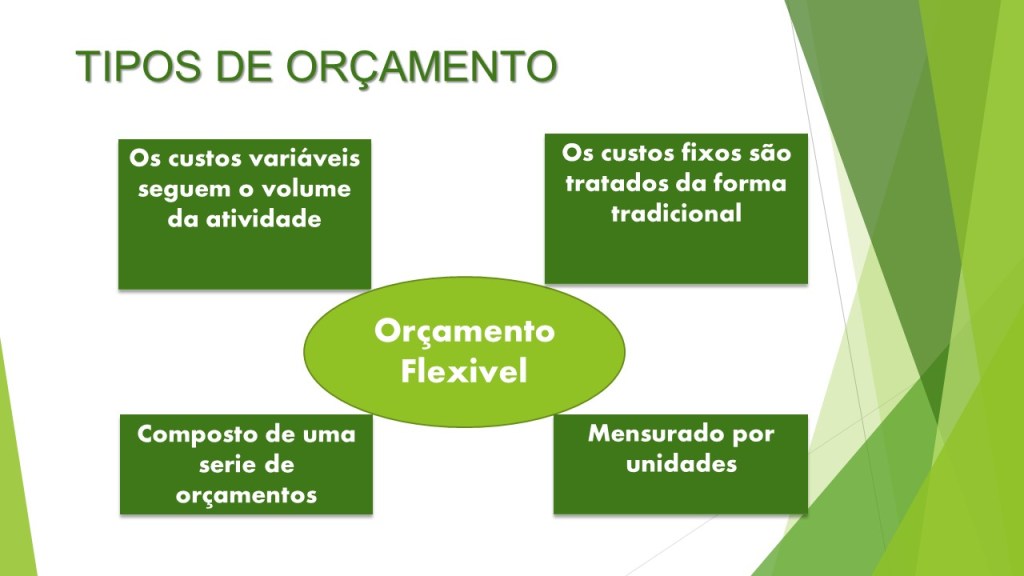

Orçamento dinâmico ou flexível

Aqui existe uma composição de orçamentos.

O orçamento geral da empresa é fatiado e tratado por áreas, por setores, por atividades.

Nesse tipo de orçamento, é possível fazer ajustes a partir dos resultados obtidos dos controles.

Os custos fixos são tratados de forma tradicional e os custos variáveis seguem o volume da atividade.

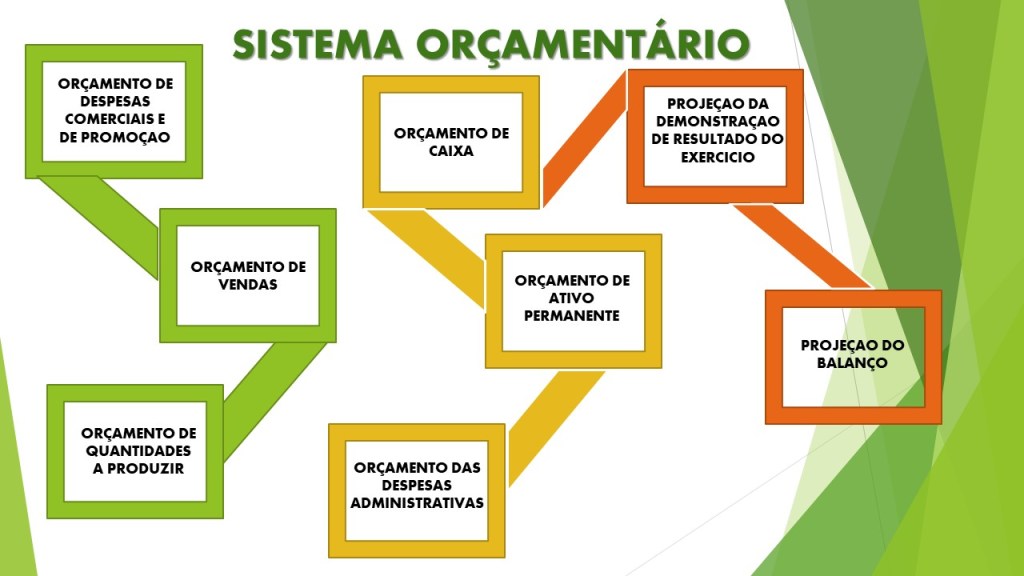

Vamos então falar sobre o sistema orçamentário de uma forma geral.

Inicialmente, nós temos o orçamento de despesas comerciais e de promoção ligado ao orçamento de vendas

Os orçamentos são iniciados pelo departamento de vendas.

Isto porque é no departamento de vendas que serão definidos os volumes a serem produzidos/comercializados pela empresa.

Portanto, nada mais lógico que seja o departamento de vendas que comanda essa fase inicial de orçamento,

Uma vez definidas as quantidades de produto a serem vendidas, será definido o quanto produzir.

Neste ponto serão analisados os estoques e a capacidade de produção para adequar os volumes à demanda de vendas.

Pode ser necessário aumentar o parque industrial, redimensionar os volumes comprados de matéria prima ou de mercadorias para revenda.

A esse processo orçamentário nós damos o nome de orçamento de caixa, com definição do numerário a ser investido para manter o giro.

A partir do orçamento de caixa, é determinado o orçamento do ativo permanente, ou em outras palavras, a adaptação do parque industrial – máquinas, ferramentas e dispositivos.

Também a partir do orçamento de caixa será determinado o orçamento das despesas administrativas.

Desta forma, definidas as quantidades a serem vendidas, as quantidades a produzir, o fluxo de caixa, o parque industrial e as despesas administrativas, será possível projetar o resultado do exercício e, posteriormente, o Balanço Patrimonial projetado.

Este é o processo de orçamentação empresarial. O Sistema Orçamentário.

Deixe um comentário